-

个人所得税扣除标准,附个税计算公式和法律依据

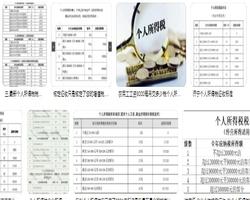

工资范围在1-5000元(含)之间的,适用个人所得税税率为0%;5000-8000元(含)之间的,税率为3%;8000-17000元(含)之间的,税率为10%;17000-30000元(含)之间的,税率为20%;30000-40000元(含)之间的,税率为25%;40000-60000元(含)之间的,税率为30%;60000-85000元(含)之间的,税率为35%;85000元以上的,税率为45%。

-

个人所得税是百分之几,附3种不同比例

工资薪资综合所得,适用3%-45%的超额累进税率;经营所得,适用5%-35%的超额累进税率;利息、股息、红利等所得,适用比例税率,税率为20%

-

工资个人所得税计算方法,附上个人所得税税率表

工资个人所得税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。其中,非居民个人取得工资、薪金所得时,应纳税所得额=每月收入额-费用5000元。

-

工资多少要交个人所得税,附个人所得税征收范围

月薪扣除三险一金后,超过5000元就要交个人所得税。个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

-

工资15000交多少个人所得税,以及个税适用税率是多少

工资15000每月所交个人所得税590元。计算方法:应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)乘适用税率-速算扣除数。

-

个人所得税多少起征收,附不同工资范围缴纳税率

个人所得税5000起征收,5000元一个月或者是60000一年。工资正好在5000不需要缴纳个人所得税,超过5000到8000需要缴纳个人所得税税率3%等。

-

个人所得税征收标准是多少?

个人所得税的征收标准是起征点5000,居民个人的应纳税所得额,为每一纳税年度的所得额减去费用6万元、专项扣除额、专项附加扣除额,和依法确定的其余扣除额后的余额。

-

2022深圳工资扣税标准,个人所得税计算及申报方式

自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应并入当年综合所得计算缴纳个人所得税。除此之外,年终奖纳税方式也变了,也就是说发放日期非常重要。